Como fazer um Orçamento de Obras: O Passo a Passo Completo

Confira o passo a passo como fazer orçamento de obras para qualquer edificação. Conheça as definições de custos diretos, indiretos e composição de custos.

O orçamento de obra é um dos processos mais importantes de toda a etapa de construção. Este documento define o quanto será gasto na execução de uma edificação e ajuda tanto o proprietário da obra quanto o construtor a manter um controle de gastos mais eficiente.

Quando um orçamento é mal feito, pode causar problemas futuros como a falta de dinheiro para terminar os serviços planejados e o prolongamento dos prazos de execução.

Neste artigo, iremos descrever todo o processo de como fazer um orçamento de obras de edificações, explicando os principais conceitos e definições.

Se você trabalha com engenharia civil e gostaria de aprender mais sobre orçamento de obra e se especializar nessa área para poder oferecer esse tipo de serviço ou trabalhar em um escritório de orçamentos, recomendamos a leitura sobre o curso de orçamento de obras.

O que é orçamento de obra?

Um orçamento de obra é a determinação dos gastos para a execução de um projeto, desde a sua concepção até a assistência técnica após a entrega do empreendimento, conforme um plano previamente estabelecido.

Não se deve confundir orçamento com orçamentação. Orçamentação é o processo de elaboração do resultado final de custos de uma obra. O orçamento é justamente esse resultado, ou seja, é o produto final da orçamentação.

Uma das principais razoes de sucesso de uma obra é a finalização de suas atividades dentro do prazo e com o custo dentro do planejado.

Porém, é muito comum de se encontrar obras não finalizadas ou mal acabadas devido a não previsão de alguns gastos significativos no orçamento.

Em geral, um orçamento é estipulado somando-se os custos diretos, custos indiretos, impostos e o lucro esperado pelo construtor.

No decorrer deste artigo, iremos descrever o que cada um desses termos significam.

Classificações do orçamento

De acordo com as fases do projeto, pode-se alterar o orçamento conforme a definição de seu escopo e detalhamento.

Geralmente, dependendo em que fase se encontra o projeto, o orçamento pode ser classificado em estimativa de custo, orçamento preliminar e orçamento analítico ou detalhado.

Estimativa de Custos

A estimativa de custos é, como o próprio nome já diz, uma avaliação aproximada do custo do projeto baseando-se em projetos anteriores realizados na mesma região da edificação ou em tabelas desenvolvidas por empresas privadas ou públicas.

Este tipo de orçamento serve apenas como base para ter uma ideia de quanto será gasto. O grau de certeza é muito baixo nesse caso.

Para obras de edificações, o indicador mais utilizado é o CUB (Custo Unitário Básico) resultante de uma pesquisa mensal pelo SINDUSCON de cada estado. Ele representa o valor médio por metro quadrado de cada estado obtido por meio de coleta dos valores praticados pelas construtoras.

Os custos no CUB estão divididos em:

- Tipo de construção: Residencial, comercial, galpão industrial ou casa popular

- Número de pavimentos: 1, 4, 8, 12 ou 16 pavimentos

- Número de quartos: 2 ou 3 quartos

- Padrão de acabamento: Baixo, normal ou alto

É importante ressaltar que o CUB não é uma ferramenta precisa para a realização de um orçamento. Ele não contempla custos com projetos, fundações, valor do terreno, paisagismo, elevadores, ar-condicionado, impostos, lucro, dentre outros.

Você pode consultar o CUB de cada estado aqui clicando aqui

Orçamento preliminar

No orçamento preliminar o grau de detalhamento já um pouco maior do que na estimativa de custo. Nessa fase do orçamento já são estimados as quantidades e os custos de pequenos pacotes de trabalho.

Dessa forma, já pode-se estimar as espessuras das lajes de concreto, da quantidade de aço e de forma por m3 de concreto, dentre outros.

Por exemplo: fazendo-se um orçamento analítico de um prédio de 10 pavimentos, pode-se ter uma noção aproximada de quantidades de concreto, madeira, tijolos, blocos, etc, que serão utilizados na construção e assim estimar os custos para a compra de material e mão de obra que serão precisas para a execução dos serviços.

Orçamento analítico

O orçamento analítico é a maneira mais detalhada e precisa de se conhecer os custos envolvidos na construção de uma edificação.

Neste tipo de orçamento, faz-se o uso de composições de custos de cada serviço que será utilizado na obra discriminando as quantidades de materiais, equipamentos e mão de obra por meio dos projetos detalhados.

É necessário conhecer os custos diretos (materiais, equipamentos e mão de obra) e também os custos indiretos (custos com o escritório central, salários administrativos, impostos, lucros, etc).

O orçamento analítico é o mais preciso desses três tipos de orçamento e é o mais utilizado quando se tem um escopo bem desenvolvido e aprovado pelos interessados na obra.

Veja também nosso artigo sobre curva ABC.

Custos Diretos e Custos Indiretos

Custos Diretos

Os custos diretos de uma obra se referem aos custos que estão diretamente relacionados com o serviço a ser executado. São custos diretos os gastos com os materiais, equipamentos e mão de obra.

Para a determinação dos custos diretos é realizado uma composição de custos em que é mostrado todas as quantidades e índices de insumos e mão de obra.

Existem algumas tabelas de composição de custos prontas, realizadas por empresas públicas e privadas para estabelecer um padrão dos serviços levantados em obras. Como exemplos, podemos citar o SINAPI, realizado pela Caixa Econômica Federal e IBGE, e a TCPO, mantida pela editora Pini.

DICA: Os encargos de profissionais que trabalham diretamente na execução são considerados como custos diretos.

Custos Indiretos

Os custos indiretos são aqueles que não estão necessariamente relacionados com os serviços executados em campo.

Por exemplo, o presidente da empresa não está diretamente ligado aos serviços de obra. Porém, ele recebe o seu salário e este deve ser previsto em orçamento.

Os custos indiretos são os gastos com a administração central da empresa ou escritório central, custos com despesas administrativas, com taxas de seguro e riscos.

Composição de custos

Como dito anteriormente, a composição de custos é uma ferramenta que contém todos os levantamentos de insumos e mão de obra que será gasto para um determinado serviço na obra.

Devem ser abordados os insumos que incidem sobre algum serviço com suas quantidades, índices, custos unitários e custos totais.

Dessa forma, fica mais fácil a obtenção de um valor mais exato para a realização de alguma etapa da obra.

Exemplo de composição de custos

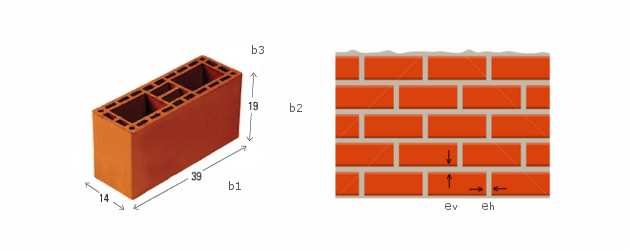

A seguir iremos mostrar como fazer uma composição de custos de 1 m2 de execução de alvenaria de vedação com bloco cerâmico de 14 x 19 x 39 cm com furos na vertical. Logo, a espessura da parede será de 14 cm e as juntas de argamassa mista de 10mm com traço 1:2:9 (cimento, cal hidratada e areia).

Composição de custo de alvenaria de bloco cerâmico

Passo 1: Calcular a quantidade de tijolos por metro quadrado

Deve-se calcular a quantidade de blocos por metro quadrado de parede executada. Para isso, devemos considerar a área de cada bloco e a espessura das juntas de argamassa.

Veja aqui como calcular a quantidade de tijolos.

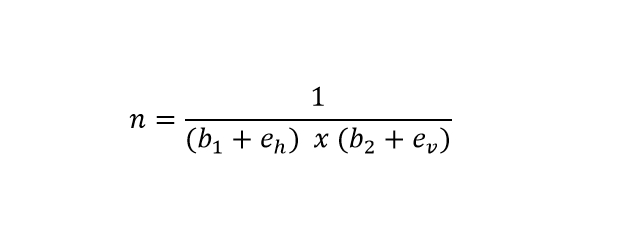

Pode-se utilizar a equação abaixo para determinar esse número de blocos por m2:

Fórmula para cálculo de tijolo

Portanto, para esse caso teremos:

n = 1/[(0,39 + 0,010)x(0,19 + 0,010)] = 12,5 unidades de tijolos por metro quadrado. Usaremos 13 unidades.

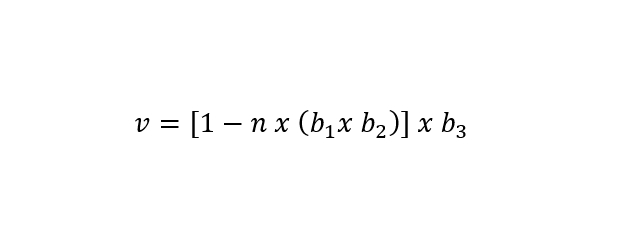

Passo 2: Calcular o volume de argamassa por metro quadrado que será utilizada

Agora, deve-se calcular o volume de argamassa por meio da espessura que será realizada. Neste caso, de 10mm.

Fórmula para cálculo de argamassa em uma alvenaria

Logo, tem-se:

v = [1 – 12,5 x (0,39 x 0,19)] x 0,14 = 0,01032 m3 de argamassa por m2 de alvenaria

Como a argamassa do exemplo será de cimento, cal hidratada e areia média, deve-se obter a quantidade de cada um desses insumos.

Para a fabricação de 1m3 de argamassa, tem-se:

- Cimento: 130 kg

- Cal hidratada: 282 kg

- Areia média: 1,22 m3

- Servente: 10 horas

Portanto, para a execução de 1 m2 de alvenaria, precisa-se de:

- Cimento: 130 kg/m3 x 0,01032 m3 = 1,34 kg

- Cal hidratada: 282 kg/m3 x 0,01032 m3 = 2,91 kg

- Areia média: 1,22 m3/m3 x 0,01032 m3 = 0,0126 m3

- Servente: 10 horas/m3 x 0,01032 m3 = 0,10325 h

Passo 3: Calcular as produtividades da mão de obra

Para este passo, o ideal é você ter um índice real coletado junto à sua própria equipe.

A produtividade da mão de obra é a quantidade de serviço executado em um determinado intervalo de tempo. Normalmente, é expresso em horas.

Quanto maior a produtividade, maior será a quantidade executada por algum profissional.

No caso desse exemplo, iremos utilizar uma equipe de 1 pedreiro e 1 servente que consome 0,80 h cada um para a execução de 1 m2 de alvenaria.

Portanto:

- Pedreiro: 0,80 h

- Servente: 0,80 h

Passo 4: Montar a planilha de composição de custo

Com todos os dados previamente calculados e conferidos, pode-se prosseguir para a montagem da tabela e a definição do custo do metro quadrado do serviço.

Para isso, irei utilizar valores de custo que servirão para ilustrar o exemplo.

| Insumo | Unidade | Índice (unid/m2) | Custo Unitário (R$) | Custo Total (R$) |

| Bloco cerâmico | unid | 13 | 2,80 | 36,40 |

| Cimento | Kg | 1,34 | 0,40 | 0,54 |

| Cal hidratada | Kg | 2,91 | 0,45 | 1,31 |

| Areia média | m3 | 0,0126 | 80,00 | 1,01 |

| Pedreiro | h | 0,80 | 13,25 | 10,60 |

| Servente | h | 0,9032 | 9,95 | 8,99 |

| Valor Total | 58,85 |

Obs: Não foram considerados perdas e desperdícios de materiais durante o levantamento.

Passo 5: Calcular o custo para a execução de um serviço

Após montar a composição de custo para um determinado tipo de serviço, estamos aptos a saber quanto iremos gastar para executar qualquer quantidade dessa mesma atividade.

Se quisermos saber quanto custa para executar 50 m2 de alvenaria de bloco de cerâmico com furos na vertical, dimensões de 14 x 19 x 39cm e argamassa de cimento, cal hidratada e areia, traço 1:2:9, basta multiplicar a quantidade de metros quadrados pelo custo total por metro quadrado.

50 m2 x R$ 58,85 = R$ 2.942,50

Confira abaixo um vídeo explicando detalhadamente como fazer uma composição de custos:

Quer citar este artigo em seu trabalho? Utilize o modelo abaixo:

PEREIRA, Caio. Como fazer um Orçamento de Obras: O Passo a Passo Completo. Escola Engenharia, 2017. Disponível em: https://www.escolaengenharia.com.br/orcamento-de-obras/. Acesso em: 22 de julho de 2026.

Copiado!

Muito bom. Sou um apaixonado pela especialidade de “Orçamentos de Obras”. Trabalho com grandes obras e obras públicas, mas vejo que as pequenas obras desconhecem a eficácia do orçamento de obras bem feito. Todas as vezes que passo em frente de pequenas obras, no meu dia a dia, eu converso com o pessoal e, via de regra, não utilizam o orçamento. A grande maioria nem conhece um relatório de orçamento. Acho que é necessária intensificar essa cultura nas escolas de engenharia e arquitetura.

Ótimo artigo, bem explicativo e sem enrolação. Gratidão por compartilhar conhecimento gratuito de alto valor para nós estudantes de engenharia civil.

Gustavo, parabéns pelo seu vídeo. Apenas gostaria de compartilhar uma dúvida com você. Quando se faz um orçamento para financiamento da obra pela CEF, utilizando para isso o SINAPI, tenho a impressão que a Caixa não permite alterações nos índices. Já tive financiamento que tive que refazer o orçamento por causa disso. Não tenho certeza se é procedimento geral da CEF ou foi apenas diretriz da agência isoladamente.

Abs. Nelson.

Muito didático. Parabéns!

Ajudou muito! Parabéns, é fácil a dedução do processo.

Gostei muito desta explicação!